Yatırım Teşviklerinde Yeni Dönem, Vergi Avantajından ➔ Stratejik Yatırım Seçimine

30.05.2025 tarihli Resmî Gazete’de yayımlanan 9903 sayılı Karar, ardından 21.06.2025 tarihli uygulama tebliği ile birlikte, yatırım teşvik sistemi yapısal olarak dönüştü. Bu sadece oranlarla ilgili bir değişim değil; yatırımın stratejik etkisini ve niteliğini önceleyen yeni bir anlayışın inşasıdır.

Yeni sistemin özü, yatırımı değil, yatırımın etkisini teşvik etmeye dayanıyor. Artık sadece başvuran değil, planlayan ve stratejik uyum sağlayan yatırımcı gerçek anlamda destek alacak.

2025 yılında yatırım teşvik sistemi kökten değişti. Artık mesele, belge almak değil; doğru stratejiyle, etkili destekleri maksimum değere çevirmek.

Bu yazıda, yeni sistemin yatırım kararlarınızı nasıl doğrudan etkileyeceğini 7 başlıkta analiz ediyoruz:

1.Vergisel Avantajlarına Sınırlama: Vergi indirimi daha sınırlı, planlama kritik hale geliyor.

2.Finansman Stratejisi Değişiyor: Faiz desteği, doğru projede vergi avantajından daha güçlü olabilir.

3.Makine Desteği Oyunun Kurallarını Değiştiriyor: Öz kaynağı olan yatırımcı için ciddi bir avantaj.

4.Yeşil ve Dijital Yatırımlar Artık Ayrıcalıklı: Stratejik desteklere doğrudan geçiş mümkün.

5.Destekler Artık Yıllık Değere Bağlı: Yeniden değerleme sistemi, hesapları baştan yazdıracak.

6.Yatırımın İçeriği Kadar Şartları da Kritik: GES, RES, veri merkezi gibi yatırımlarda teknik koşullar anahtar hale geldi.

7.Kısıtlar Gözden Kaçmamalı: Kullanılmış makine, modernizasyon şartları, ilave yükümlülükler

- Vergisel Desteklerde Yeni Denge: İndirim Daralıyor, Uyum Artıyor

Yeni sistemde kurumlar vergisi indirimine ilişkin önemli sınırlamalar getirilmiş durumda:

• Vergi indirim oranı %60 olarak belirlenmiş olup, bu oran asgari kurumlar vergisi uygulamasıyla uyumlu hale getirilmiştir. Bu düzenlemeyle, şirketlerin kurumlar vergisi indiriminden yararlansa dahi asgari %10 oranında vergi ödemesi hedeflenmektedir.

• Yatırım döneminde diğer kazançlara uygulanabilecek yatırıma katkı oranı %80’den %50’ye düşürülmüştür.

Meclis gündeminde yer alan bazı kurumlar vergisi yasa tasarılarında da bu sınırlandırmalarla paralel süre kısıtlamaları öngörülmektedir. Dolayısıyla vergisel teşvikler artık yatırımın sektörü, ölçeği ya da stratejik niteliğinden bağımsız olarak genel sınırlayıcı politikalarla şekillenmektedir.

Bu durum, şirketlerin vergisel planlamalarını daha karmaşık hale getirecek ve sistemle uyumlu yapıların önemini artıracaktır. Öte yandan, söz konusu sınırlamaların, doğrudan yatırımlar üzerinde caydırıcı etkiler yaratabileceğini ve yatırım iştahını zayıflatabileceğini de not etmek gerekir.

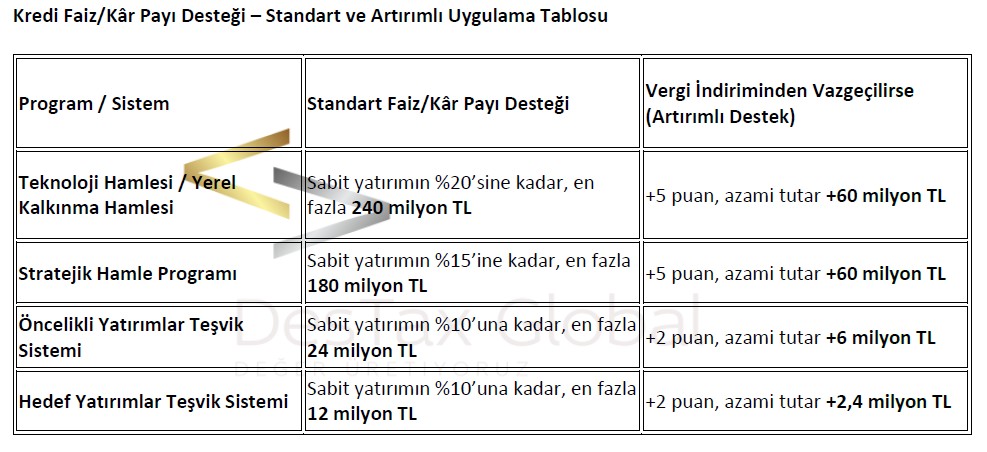

- Kredi Faiz / Kar Payı Desteği

Vergi Yerine Faiz Desteği Seçilebilir mi? Evet, Stratejiye Göre

Yeni kurulan tesislerin ilk yıllarda kâr üretemeyeceği öngörüsüyle, vergi indirimi yerine faiz/kâr payı desteği tercih edilebilir hale getirildi. Özellikle sermaye yoğun ancak nakit akışı zamanla oluşacak projeler açısından bu değişiklik ciddi bir avantaj sunmaktadır.

Bu noktada yatırımcının karar vermesi gereken kritik bir konu ortaya çıkıyor:

Hızlı finansman desteğini mi, yoksa uzun vadeli vergi avantajını mı seçeceksiniz?

Bu tercih, tamamen işletmenin nakit akış projeksiyonu, geri ödeme kapasitesi ve kârlılık beklentisine göre şekillendirilmelidir.

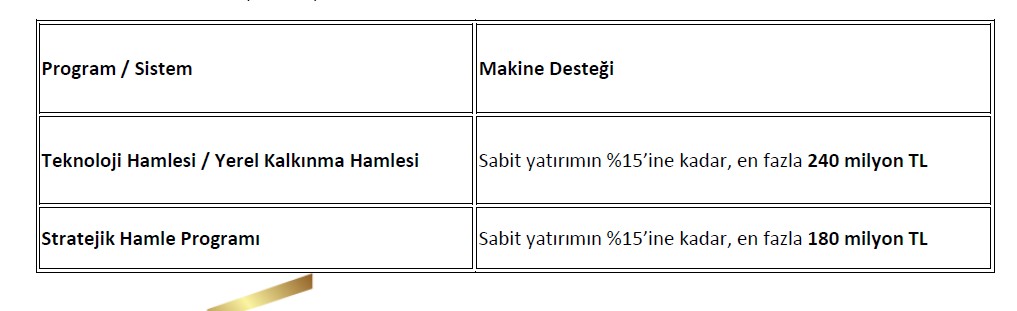

- Makine Desteği ve Özkaynağa Dayalı Yatırımlar

Yeni sistemin en dikkat çeken yeniliklerinden biri, makine desteği adı altında hayata geçirilen nakit iade modeli oldu. Bu destek kalemi, klasik vergi indirimi veya faiz desteği dışında, doğrudan bütçeden ödeme yapılması açısından benzersiz bir uygulama niteliği taşıyor.

Uygulama Esasları:

•Talep edilmesi halinde, Türkiye Yüzyılı Kalkınma Hamlesi kapsamında düzenlenen teşvik belgeleri için, yatırım süresi içerisinde temin edilen birim fiyatı 2 milyon TL ve üzeri olan makine ve teçhizat bedelinin %25’i nakit olarak yatırımcıya ödenir.

- Yeşil ve Dijital Dönüşüm Artık İmtiyazlı Statüde

Yeni teşvik sistemiyle birlikte yeşil dönüşüm ve dijitalleşme, artık sadece “tercih edilen” değil, doğrudan öncelikli ve stratejik yatırım alanı olarak tanımlandı.

Yatırımın içeriği ve hedefleri doğrultusunda, bu tür projelerin Stratejik Hamle Programı kapsamında değerlendirilmesinin önü açılmış durumda.

Bu gelişme, zaten birçok firma için rekabet avantajı açısından ve hükümet politikaları açısından yapılması zorunlu olan sürdürülebilirlik yatırımlarını, artık daha ekonomik ve cazip kılmaktadır.

- Yeniden Değerleme Uygulaması

Yeni sistemle birlikte, tüm teşviklerdeki parasal sınırlar artık Vergi Usul Kanunu m.298 uyarınca her yıl yeniden değerlemeye tabi tutulacak.

Bu kapsamda;

• KDV istisnası, Gümrük vergisi muafiyeti, Vergi indirimi, Faiz veya kâr payı desteği, Makine desteği gibi tüm destek kalemlerinde faydalanılacak tutar, faydalanma yılına ait yeniden değerleme oranı esas alınarak belirlenecek destek tutarı, yeniden değerleme oranına göre hesaplanmış sabit yatırım tutarını geçemez.

Yani destek sınırları nominal olarak artsa da, gerçekleşen yatırım tutarı üst limit haline gelmiştir. - Bazı Yatırımlara Özgü Düzenlemeler: Teknik Şartlar, Hızlı Sonuçlar

Yeni sistemle birlikte; enerji, veri ve dijitalleşme odaklı bazı stratejik yatırım alanları için çok daha net teknik şartlar ve öncelikli değerlendirme kriterleri getirildi.

Bu düzenlemeler hem kalite standardını yukarı çekmek, hem de bu yatırımlara sağlanan teşviklerin etkinliğini artırmak amacı taşıyor.

GES (Güneş Enerjisi Santrali) Yatırımları

•Güneş panellerinde, ingot dilimleme veya önceki üretim aşamalarından itibaren yerli hücre kullanılması zorunlu.

•Panel taşıyıcı konstrüksiyonların da yurtiçinde üretilmiş olması şart.

•Bu koşulları sağlayan projeler, öncelikli yatırım sayılarak yüksek oranda teşvikten faydalanabilecek.

RES (Rüzgar Enerjisi Santrali) Yatırımları

01.01.2026’dan itibaren teşvik belgesi düzenlenecek projelerde, kanat, kule ve jeneratör gibi ana bileşenlerin tamamının yurtiçinde üretilmiş olması gerekecek.

•YEKA sözleşmeleri ve ön lisans sahipleri için bu şartlara istisna tanınmış durumda.

Veri Merkezi Yatırımları

•TS EN 50600 standardına tam uyum zorunluluğu getirildi.

•TSE Tasarım Belgesi olmadan başvuru yapılamaz.

•PUE değeri ≤ 1.65 olmalı (enerji verimliliği)

•En az iki farklı telekom operatörüne ait bağımsız fiber bağlantı gereklidir.

•Yatırım tamamlandıktan sonra TSE Tesis Belgesi alınması zorunludur.

Bulut Hizmeti Yatırımları

•200 milyon TL ve üzerindeki yatırımlarda, altyapının TSE Operasyon Belgesi’ne sahip veri merkezlerinde kurulması zorunludur.

•Ayrıca en az iki farklı telekom altyapısıyla fiber bağlantı şartı aranır.

•Altyapı birden fazla veri merkezine dağıtılabilir; ancak tüm merkezlerin yukarıdaki şartları ayrı ayrı taşıması gerekir.

Artık sadece proje fikri değil, mühendisliği, güvenliği ve enerji verimliliği de destek kararı için belirleyici.

- Diğer Sınırlamalar – Gözden Kaçmaması Gerekenler

•Kullanılmış makine ve tesisler, vergi indirimi, faiz/kâr payı ve makine desteğinden faydalanamaz.

•Modernizasyon yatırımlarında, modernize edilmek üzere aktiften çıkacak olan makineler en az 3 yıldır firma aktifinde olmalı; satışı yapılacak olan alıcı firmada yakın ortaklık bulunmamalı.

•Tamamlama vizesi yapılmamış ya da yapılmış olsa bile vize başvurusunun üzerinden 2 yıl geçmemiş teşvik belgeleri kapsamında temin edilen sabit kıymetlerin satışı, Sanayi ve Teknoloji Bakanlığı’nın iznine tabidir.

•KOBİ olmayan veya Yerel Kalkınma Hamlesi kapsamındaki firmalar, yatırımın %2’si kadar ekosistem geliştirme planı yapmakla yükümlüdür. (Vergi indirimi alınmıyorsa uygulanmaz.)

Bu yeni düzende yatırımın:

Zamanlaması,

Finansman kaynağı,

Teknik yapısı,

Bütçelenme şekli, teşvik desteğinin miktarını ve süresini doğrudan etkiliyor.

Yatırımlarınızı bu yeni sistemle uyumlu hale getirmek için; stratejik planlama, teşvik analizleri ve uygulama yol haritası oluşturma konuları önem arz etmektedir.